労働者の皆様

こんにちは。リェータです。

リタイアを目指す人にとっては、住宅ローンを組んでまで家を購入する人は多くない。だが、リタイアを目指す人は圧倒的に少数です。

世の多くの労働者は、マイホームを買い、車を買います。東京では車を買う人は少ないかもしれませんが、テレビやネット広告を見ているとマイホームを進めたり、ローンを勧めたりする広告を見ることがあります。国も住宅ローン控除という税制優遇制度を勧めてます。

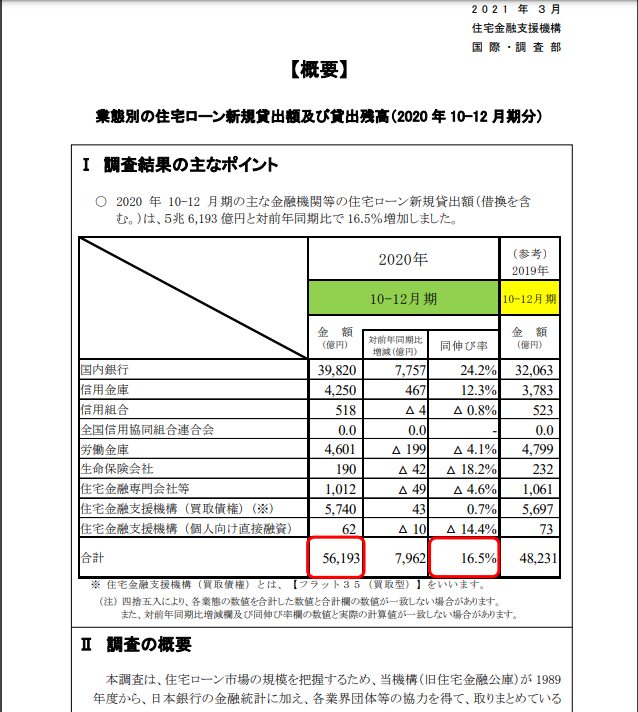

実際に住宅ローンの貸付金残高は、2019年と比べると順調に伸びているようです。下記は住宅金融支援機構の資料です。

上記の資料を見る限り貸付金が伸びている=借入金が伸びていると考えることができるので、住宅ローンを組んでいる人が増えていると言っていいでしょう。

これだけを見ると住宅購入をするのは当たり前を勘違いをしてしまうが、それは完全に間違いです。労働者が住宅を購入してほしいと考えているのは銀行、不動産がメインでしょう。

彼らは商売の為、たくさんの客の購買威力を煽るため、広告を出します。商売をしたい銀行・不動産からスポンサー料をたんまり貰ったテレビ局がマイホーム購入を煽るのは当然でしょう。

そして、多くの人が収入に見合わないマイホームをローンを組んで持ちます。

目次

ローンという鎖

持ち家を買う前にお伝えしたいことがあります。お金を持っていないのに多額のローンを買うことは、銀行や国の奴隷になることだということを知ってほしいです。特に、家庭を支える男性には、そのことを知って欲しいです。

なぜなら高額な物(家)を購入するための資産がないから、他人からお金を借ります。借りたお金を返済するためにお金を稼げないといけない。稼ぐためには労働しないといけないからです。

学校に通って授業を受ける事すらダルイと言っている人が、学校の延長である会社に何十年と働くことができるのですか?ローンを完済するまで会社が存続すると思ってますか?

労働の欠点

それは、働く場所、時間、人間を選べないとことです。毎日、起きたくもない時間に起きて、会いたくもない上司の顔見て、決まった時間労働しないといけない生活です。

給料も自分で決めることができないし上司の匙加減で決まります。体調を崩して働けなくなると無収入になるという欠点もあります。

労働収入に依存する、住宅ローン・妻子持ちの労働者は、会社からみたら「この人は容易に逃げないだろう」と考えます。

そうすると仕事をたくさん振ったり、生後間もない子供いるのに転勤を命じられたりして子供の成長が見れないかもしれません。過酷な労働で体を壊すかもしれません。そして、働けなくなるか、会社からリストラされて収入が断絶するかもしれません。

私の父は典型的な大企業で高校卒業してから42年間働いてましたけど、百人以上いた同期は60歳定年時に、2,3人なっていた・・・と言ってましたよ。それだけ長期間働くことは難しいのです。

マイホームは資産ではない

簿記を勉強したことがある人なら、マイホームは貸借対照表の資産の部に計上されるものだから資産というでしょう。確かにそのとおりなのだが、この記事での「資産=お金を増やすもの」とします。

資産は、お金を生み出します。この生み出す現金が支出(生活費)を超えれば、お金持ちになったと言って良いと思います。逆に「負債=お金を減らすもの」とします。

この考えに立つと、持ち家は負債になりますよね。なぜなら、日々の修繕費や固定資産税を払ったりしてお金が出ていきますよね。人に貸して家賃収入が入ってくればもちろん家は資産ですが、だいたいの人は自分の家族の為に、家を買いますので、家賃収入は発生しません。だから持ち家は負債です。

例えば、3000万円の家は、買った時点で3000万の価値はありません。なぜなら購入した家の原価というものを考えればわかりますが、家を建てるためには、材料費、職人の人件費、不動産屋の手数料等が含まれているからです。

よく聞くのが購入した家は買った瞬間に2割価値が下がると言われてますよね。3000万円の家なら2400万円へ価値が落ちます。

家を購入せずに、3000万円投資に回せば、いくらかの配当金等の収入が得られますが、家を購入すると現金3,000万が、家3,000万に変わり、 さらに、固定資産税の支払義務、銀行への借入金返済・利息支払が発生し、銀行と国の為に、長期間働き続けなければならなくなります。 途中で労働を辞めたりしたら家は没収です。

車も同じで、大金を使って車を買っても、毎月の保険料、駐車場代でお金が出ていくものに変わってしまいます。

大昔、自分の体を担保にしてお金を借りる

ちなみに、大昔、今のイラクあたりに栄えていたバビロンという都市があった時代、自分の体を担保にしてお金を借りることができました。お金を借りて一定期間働ければ自由人として解放されます。

返済できなければ奴隷です。これって現代のローンと大差が無いんじゃないのかな。

銀行が不労所得を得る

「家は最大の資産」と言ってますが、これは間違いです。正確には銀行があなたに貸した「貸付金」が銀行にとっての資産となります。

銀行は元金の回収と利息をあなたから受け取れ、不労所得で「ウマー」となります。

貸付金の回収が止まる(=借入金の返済が止まる)事態が生じたら、住宅を競売にかけて貸し付けたお金を回収すればいいのです。残った残債があなたに残ったら、さらに返済を迫ればいいのです。

カイジの世界ではないので、焼き土下座は無いですが、借りたお金を返さない不届き物にはペナルティがあります。自己破産をした人は日常生活に色々と制限が付きます。

お金を生む資産を増やす

私は65歳まで労働なんてしたくないので、労働に依存しない収入源を築いてます。

例えば、株が定番です、株は持っているだけで配当金が定期的に入金されます。私は銘柄の目利きの才能は全くないので、上場投資信託(ETF)を購入してます。そのなかでも米国の証券市場に上場している株に分散投資できるETFを購入してます。

投資信託というと銀行が勧めてくる投資信託がありますが、その手の物は購入しないでください。理由は、手数料がアホみたいに高いからです。購入時に手数料がかかり、持っているだけで信託報酬という高めの維持費も取られます。

今だとネットで上場投資信託は購入できます。それらの方が購入時の手数料も安い、信託報酬も安いです。

不動産投資もあります。不動産投資はよくセールス電話がかかってきますよね。

不動産投資は、個人的にはインチキだと思っています。成功するならセールスマン自身が投資すればいいじゃないですか。本当に儲かる不動産を人に勧める意味がわかりません。

なんか、意識が高い系の啓発記事みたいなってしまった。これだけ書いても戯言だと思うなら、それでも構いません。

記事が増えてきたので、

まとめておきました。

【1回目】リタイアする、働かなくて良い方法

【2回目】毎月の収入と費用を把握する。

【3回目】働いて収入を確保する

【4回目】貯金という単純作業

【5回目】貯金の重要性

【6回目】節約の重要性

【7回目】ポイント貧乏

【8回目】無職にならない方が良い

【9回目】ボーナスだけ貯金は破滅するよ

【10回目】収入源の増やす事を考える

【11回目】固定費を把握する

コメント